DETRAZIONI FISCALI 2025: ecco tutte le informazioni utili per chi si appresta ad eseguire degli interventi di ristrutturazione.

Il nuovo anno ha portato con sé importanti novità in ambito fiscale, con aggiornamenti che riguardano i bonus edilizi (detrazioni fiscali), strumenti fondamentali per chi vuole effettuare interventi di ristrutturazione e miglioramento della propria abitazione.

Il 31 dicembre 2024 è stata pubblicata la Legge n. 207/2024 “Bilancio di previsione dello Stato per l’anno finanziario 2025 e bilancio pluriennale per il triennio 2025-2027”. Tra le disposizioni principali, spiccano i nuovi parametri per le detrazioni fiscali dedicate agli interventi di riqualificazione e manutenzione edilizia. In questo articolo proviamo a metterne in evidenza i punti salienti.

Interventi ammessi

L’art.16-bis del Dpr n. 917/86 (Testo unico delle imposte sui redditi), prevede una detrazione dall’Irpef delle spese sostenute su immobili abitativi, per interventi di :

- Manutenzione ordinaria (solo per parti comuni di edifici condominiali, non singole unità)

- Manutenzione straordinaria

- Ristrutturazione edilizia

- Restauro e risanamento conservativo

Aliquote di Detrazione

Per l’anno 2025, la detrazione «ordinaria» spettante per gli interventi di recupero del patrimonio edilizio, riqualificazione energetica e riduzione del rischio sismico è:

- confermata al 50% se i lavori sono eseguiti sull’abitazione principale (*) da parte del proprietario o del titolare di un diritto reale di godimento (**);

- ridotta al 36% in tutti gli altri casi (es. seconde case, affittuari, familiari conviventi).

Per il 2026-2027, la detrazione «ordinaria» scenderà al:

- 36% per le spese sostenute dal proprietario/titolare del diritto reale di godimento sull’abitazione principale;

- 30% in tutti gli altri casi (es. seconde case, affittuari, familiari conviventi etc.).

(*) Ai fini fiscali, l’abitazione principale viene identificata come l’immobile in cui la persona fisica ha stabilito la propria dimora abituale. Di conseguenza, è generalmente riconosciuta come coincidente con il luogo di residenza del contribuente.

(**) I diritti reali di godimento sono diritti assoluti che consentono di beneficiare direttamente di un bene, senza necessità dell’intervento di terzi. Essi riguardano vincoli reali disciplinati da norme di legge e rientrano in un sistema a numero chiuso, ossia non possono essere creati liberamente dalle parti, ma solo previsti dalla normativa. Diversamente, i diritti personali di godimento derivano dall’autonomia contrattuale e si basano su un rapporto obbligatorio tra le parti. In questi casi, chi detiene il bene può utilizzarlo solo nei limiti stabiliti dal contratto e subordinatamente alla volontà dell’altro soggetto, come avviene nei contratti di locazione o di comodato d’uso gratuito.

I diritti reali di godimento sono:

- Diritto di Usufrutto;

- Diritto d’Enfiteusi;

- Diritto d’uso;

- Diritto di abitazione;

- Diritto di superficie;

- Diritto di servitù.

Plafond Massimo di Spesa

La spesa massima agevolabile per interventi di recupero edilizio è confermata a 96.000 €, da ripartire in 10 rate annuali di pari importo. È fondamentale verificare la capienza dell’IRPEF del contribuente avente diritto all’agevolazione per ciascun anno, al fine di beneficiare appieno delle detrazioni.

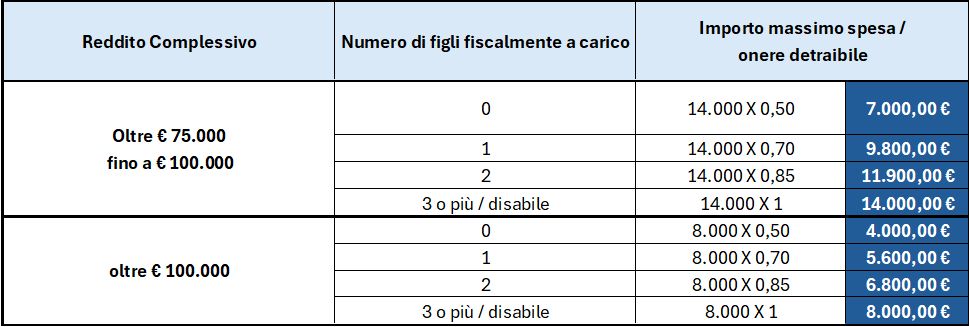

Limiti di detrazione per redditi elevati

Con l’introduzione dell’art. 16-ter del TUIR, prevista dall’art. 1, comma 10, della Legge n. 207/2024 (Legge di Bilancio 2025), sono state introdotte nuove regole sulla detraibilità delle spese in relazione ai redditi superiori a 75.000 euro. A partire dalle spese sostenute nel 2025, i contribuenti con un reddito complessivo oltre questa soglia possono usufruire di detrazioni IRPEF per un importo massimo determinato, che varia in base al reddito dichiarato e alla presenza di figli fiscalmente a carico. Restano comunque valide le limitazioni già previste dalle normative specifiche per i diversi tipi di spesa o onere detraibile.

Importo base

Coefficiente

Limite massimo spese detraibile redditi > € 75.000

Detrazioni fiscali 2025: come puoi approfittarne con Effedi Group

Tutti i nostri prodotti possono beneficiare dei bonus edilizi e delle detrazioni fiscali confermate al 50% anche per quest’anno.

| Prodotto | Bonus |

Percentuale detrazione (recupero in 10 anni) |

|---|---|---|

| Portoni da garage | Bonus casa | 50% |

| Portoncini di ingresso | Bonus casa | 50% |

| Cancelli e recinzioni | Bonus casa | 50% |

| Pergole | Ecobonus (*) |

50% (**) N.B. Al verificarsi di determinati requisiti (***) |

| VePa | Bonus casa | 50% |

| Serramenti |

Bonus casa Ecobonus (*) |

50% N.B. obbligo di dichiarazione Enea |

| Tende da sole | Ecobonus (*) |

50% N.B. obbligo di dichiarazione Enea |

|

Tapparelle, zanzariere, grate di sicurezza |

Bonus casa Ecobonus (*)(****) |

50% |

(*) In caso di detrazione con Ecobonus l’importo della spesa massima agevolabile è pari a 60.000 €.

(**) La detrazione massima ammessa è pari a € 276,00 al mq – calcolata solo sul bene installato (esclusa IVA, prestazioni professionali, opere relative all’installazione e manodopera per la messa in opera del bene).

(***) La pergola sia a 2 gambe che a 4 gambe deve:

- essere applicata in modo solidale al fabbricato (e non liberamente montabile/smontabile dall’utente);

- essere a protezione di una superficie vetrata;

- essere mobile-amovibile;

- avere un orientamento: da EST a OVEST passando da SUD – esclusi NORD, NORD-EST, NORD-OVEST;

- possedere un valore del fattore di trasmissione solare totale accoppiato al tipo di vetro della superficie vetrata protetta inferiore o uguale a 0.35 valutato con riferimento al vetro tipo C secondo la norma UNI EN 14501.

Se la pergola non è applicata in modo solidale al fabbricato o se non rispetta tutti gli altri requisiti tecnici NON si può usufruire della detrazione fiscale del 50% e verrà applicata IVA 22%.

(****) Se installate contestualmente alla sostituzione dei serramenti, possono essere portate in detrazione con Ecobonus in quanto interventi trainati.

Come sfruttare al massimo le detrazioni

Per accedere ai benefici fiscali:

- Verifica la capienza IRPEF: La detrazione è valida solo entro il limite dell’imposta dovuta.

- Fai attenzione, la residenza deve essere nell’abitazione principale: Per usufruire delle aliquote più alte, l’immobile deve coincidere con la residenza abituale del contribuente.

- Presenta la documentazione completa: Conservare fatture, ricevute e attestazioni di pagamento tracciabile (bonifici parlanti).

Conclusioni

Il 2025 rappresenta un anno chiave per chi intende effettuare lavori di ristrutturazione e riqualificazione edilizia. Le nuove regole sulle detrazioni fiscali premiano chi pianifica con attenzione e si affida a professionisti qualificati. Non perdere l’occasione di risparmiare e valorizzare il tuo immobile!

Contattaci oggi stesso per richiedere il tuo preventivo su misura o prenotare una consulenza personalizzata presso uno dei nostri showroom.

BERGAMO

Via Zanica, 87 – 24126 Bergamo

Ingresso dal cancello della Concessionaria Alfa Romeo, Jeep, Mercedes – Tenere la destra

CASSANO MAGNAGO

Via M. A. Bonicalza 116 – 21012 Cassano Magnago

{kind=link}

{kind=link}

{kind=link}